1. 引言

我国是煤炭大国,目前煤炭消费是我国主要的能源消费。据统计,2019年我国能源消费中,煤炭消费量约39.4亿吨,占比57.7%,超过半数 [1]。作为最经济可靠的能源,在可预见的未来,煤炭在我国能源结构中的地位不会发生较大改变。

煤炭价格指数反映了煤炭市场的供需关系,展示了煤炭价格波动的真实情况,其变化发展不仅影响着煤炭的开采与挖掘,对全国各行各业的生产经营都起着十分重要的作用。通过对煤炭价格指数的预测,可以降低生产者的风险,也可以帮助国家在宏观调控上制定政策、采取措施,使我国经济保持稳定持续的发展。

中国煤炭价格指数(China Coal Price Index,简称CCPI)是一种可以全面、客观、及时地描述全国以及各区域、各品种煤炭市场价格变化的数据,它创建于2006年,以2006年1月1日为基期(100点),在“中国煤炭市场网”按周发布。

申万(2014) [2] 等通过对澳大利亚煤炭价格和迪拜石油价格进行回归分析,证实石油价格与煤炭价格存在正相关关系。王延伟、景晓真(2016) [3] 采用灰色综合评价法对我国煤炭价格进行研究,发现其受经济发展影响大。王帮俊、朱超群(2017) [4] 对环渤海动力煤价格进行短期分析,建立ARIMA模型,得到了良好的预测结果。张同功、赵德志(2018) [5] 对秦皇岛煤炭价格运用逐步回归法发现,对煤炭价格影响较大的是煤炭产量、煤炭进出口量和国际石油价格等。赵修茗、张甜、邹绍辉(2020) [6] 对我国煤炭价格指数等交易数据构建VAR模型,发现我国煤炭经济变动与动力煤期货价格呈均衡关系。

煤炭价格指数受多种因素影响,国际原油价格、原煤产量、原煤进口量、煤炭销量等都会影响其波动,但由于ARIMAX模型要求输入变量为平稳时间序列,通过检验,本文最终选取美国西德克萨斯轻质原油(West Texas Intermediate,简称WTI)价格为ARIMAX模型的输入变量。

使用求和自回归移动平均模型(ARIMA)和传递函数模型(ARIMAX)对2013~2019年我国煤炭价格指数和WTI价格周数据进行分析,研究两种模型在分析我国煤炭价格指数方面的优劣性,并使用两种方法分别对CCPI进行短期预测。

2. 模型理论

2.1. ARIMA模型简介

求和自回归移动平均(ARIMA)模型是在进行一元时间序列分析时的经典模型。其结构为:

式中,

;

,为平稳可逆ARMA(p,q)模型的自回归系数多项式; ,为平稳可逆ARMA(p,q)模型的移动平滑系数多项式。

,为平稳可逆ARMA(p,q)模型的移动平滑系数多项式。

通过差分将非平稳时间序列转化为平稳,可以解决绝大多数单变量时间序列的分析问题;但因为很多时间序列的变化都会受到其他序列的影响,若仅考虑自身过去对现在的影响,得出的模型可能并不精确,这就涉及多元时间序列分析。

2.2. ARIMAX模型简介

带有输入序列的ARIMA模型称为传递函数(ARIMAX)模型,可以对多元时间序列进行分析。传递函数模型基于假定:输入序列xt、输出序列yt均为零均值平稳时间序列。若序列不平稳,可以通过差分运算或方差齐性变换使其平稳,非零均值序列可通过序列中心变换使序列均值变为零。

实际应用的传递函数模型为:

其中,

,

。

2.3. ARIMAX建模步骤

① 对xt、yt进行平稳性检验和纯随机性检验:若不平稳,可通过取对数、求差分等方法使其平稳。

② 预白噪化输入序列xt:对xt进行ARMA建模,得到

,即

,此时

为白噪声序列。

③ 预白噪化输出序列yt:令

。

④ 估计脉冲响应函数

:计算

和

的互相关系数 ,脉冲响应函数

。

,脉冲响应函数

。

⑤ 初步判定传递函数模式:识别延迟参数b,衰减参数r和参数s,基于

估计参数

,

,从而得到传递函数的估计:

。

⑥ 估计噪声序列:

。

⑦ 噪声序列ARMA建模:对噪声序列 构建ARMA模型:

,即

构建ARMA模型:

,即 ,进而得到传递函数模型:

。

,进而得到传递函数模型:

。

⑧ 参数估计:基于以上过程所得相应延迟阶数,对传递函数模型:

所有未知参数重新进行最大似然估计。

⑨ 模型检验:1) 残差序列

纯随机性

检验;2) 残差序列

与输入序列

纯随机性

检验。

3. 实例分析

虽然Eviews软件可以实现ARIMAX模型建模的部分步骤,但相较之下,SAS软件能程序化实现整个建模过程,所以本文选用了SAS软件进行实现。

3.1. 数据选择

本文选用2013年1月至2019年12月CCPI和WTI价格进行分析。所用WTI价格来源于美国能源信息网站,CCPI来源于wind数据库。数据时序图如图1所示,CCPI均值为150.2761,标准差为14.0821,最高值出现在2013年1月3日为171.1,最低值出现在2015年11月13日为124.7。

Figure 1. CCPI and WTI price timing chart

图1. CCPI与WTI价格时序图

3.2. 数据检验

由图1可知WTI价格和我国煤炭价格指数均为非平稳时间序列。分别对其进行一阶差分,得到的差分后序列时序图如图2、图3所示。

Figure 2. After difference WTI price sequence diagram

图2. 差分后WTI价格时序图

Figure 3. Differential CCPI sequence diagram

图3. 差分后CCPI时序图

由图2、图3可初步判别两数据差分后为平稳序列。进一步通过单位根检验证实了此结论。

二者的白噪声检验结果显示两序列均为非白噪声序列,可以进行建模。记差分后WTI价格序列为x,差分后CCPI序列为y。

3.3. 建立模型

首先,对

进行预白造化处理,通过AIC准则对比最小信息量结果,得到最优模型AR(1),去掉不显著的常数项后拟合结果为

;

。

预白噪化CCPI差分序列

得到序列

:

。

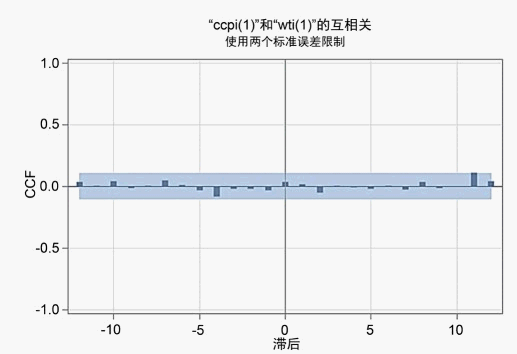

计算

与

的互相关系数

,结果见图4,基于该互相关系数初步判定脉冲响应函数的相关参数:b = 1,r = 1,s = 0。

Figure 4. Intercorrelation function of input-output pre-white sequence

图4. 输入输出预白造化后序列的互相关函数

估计结果常数项不显著,去掉常数项后,各个参数显著,估计结果如表1所示。

基于参数估计结果,脉冲响应函数的估计结果为:

对噪声序列

尝试ARMA(2,0)模型进行参数估计,结果如表2所示。

参数通过了参数显著性检验,得到最终传递函数模型:

该估计结果中的参数都通过了显著性检验,模型残差通过了白噪声检验,但模型残差与输入变量之间仍存留一定相关性,对该模型的预测精度有一定影响。

可以看出,输入变量WTI价格对滞后1期CCPI有显著影响,随着时间的发展,当期国际原油价格对滞后期煤炭价格指数的影响将变得越来越小。

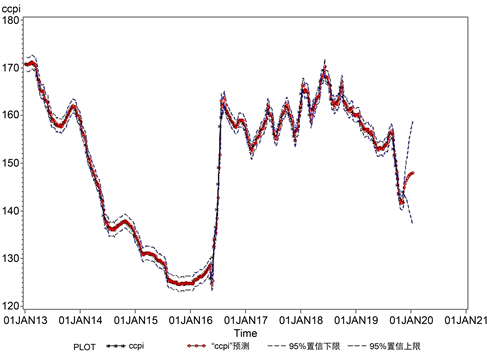

3.4. 预测

通过以上模型拟合,对我国2019年12月至2020年2月煤炭价格指数进行预测,预测结果如表3。

Table 3. Forecast of China’s coal price index

表3. 我国煤炭价格指数预测

结果显示,我国煤炭价格指数在2019年末和2020年初有递增趋势,且浮动不大。这可能是因为进入冬季,天气寒冷,供暖消耗大量煤炭,所以导致价格上涨。

3.5. 对比结论

通过以上模型拟合,可以看出,国际原油价格对我国煤炭价格指数有十分重要的影响。输入变量为国际原油价格时,可以使用ARIMAX模型对CCPI进行预测。

使用ARIMA模型和ARIMAX模型的预测效果图如图5、图6所示,可见两方法的拟合效果均良好。

Figure 5. After difference WTI price sequence diagram

图5. 基于ARIMA模型的CCPI预测

Figure 6. Differential CCPI sequence diagram

图6. 基于ARIMAX模型的CCPI预测

将两模型的检验结果对比,对比结果如表4所示。相比之下,ARIMAX模型的标准误差较小,不同准则下的最小信息量也较小,整体优于ARIMA模型。

Table 4. ARIMA and ARIMAX model test results

表4. ARIMA与ARIMAX模型检验结果对比

4. 小结

4.1. 结论

分别使用ARIMA模型和ARIMAX模型对我国煤炭价格指数预测的过程中发现,两种预测方法均能得到较好的拟合效果,且ARIMAX模型的结果优于ARIMA模型。

WTI对我国煤炭价格指数有显著影响。在我国能源结构中,煤炭和石油是主要消费的一次能源,二者互为替代品,当其中一种价格上升时,对另一种的需求就会增大,从而也就带动了另一种价格的上涨。

但是由于ARIMAX模型对输入变量的平稳性有较高要求,所以当其无法满足时也可使用ARIMA模型。ARIMAX模型作为一种限制条件较多的模型,应用受到很大的限制,但其结果十分可靠。使用更多解释变量的ARIMAX模型可能会得到更好的预测效果。

4.2. 不足与展望

我国煤炭价格指数受诸多因素影响,本文主要研究了CCPI与WTI价格之间的关系,还可以尝试寻找其他平稳或差分平稳时间序列对CCPI进行ARIMAX模型建模。

现有模型普遍在短期预测时效果较好,后续需根据实际情况对模型进行检验与调整。

虽然通过ARIMA模型和ARIMAX模型均得到了较好的拟合效果,且二者预测结果较为一致,但对于突发事件的影响是无法预测的。如受今年新冠肺炎的影响,物流收阻,人员流动受限,CCPI的上涨趋势可能也会受到影响。

随着经济全球化趋势不断发展,国内外联系日趋紧密,我国煤炭市场与国际原油市场的关联将日益增加,相关企业与国家在进行决策时都应考虑国际原油价格的长远影响。

基金项目

本文受中国矿业大学(北京)“课程思政”示范课程建设项目(时间序列分析)的支持。

NOTES

*通讯作者。