1. 引言

银行业作为我国的支柱性行业,在经济社会中始终发挥着重要作用,银行体系是向整个经济社会传播冲击的重要链条,一旦银行体系发生系统性风险,将会对金融市场造成剧烈震荡,从而对整个经济社会造成不可预估的影响。银行间同业拆借市场的存在一方面为银行之间融通资金提供了一个便捷的通道,在一定程度上可以分担风险,而另一方面这种相互依赖的关系也为风险传播提供了传染渠道。系统性风险传播的另一个方式是通过银行持有共同资产的间接渠道进行传染,多家银行的投资组合之间会产生重叠的情况,倘若某家银行为了满足风险管理需求而抛售资产,在按市值计价的会计框架下,被抛售的资产会贬值从而影响其他持有该类资产的银行,进而产生风险传播,由此造成的系统性风险不可忽视。

2008年的金融危机表明了银行系统复杂的相互关联性。银行之间风险传染的形式是复杂的,任意单一渠道的风险传染往往不足以造成银行的系统性风险,系统性风险的发生是通过多种渠道传染的结果。基于银行系统的复杂性,本文采用复杂网络的方法,构建银行间同业拆借网络和银行持有共同资产网络,同时探究这两种网络下的双渠道风险传染,对于我国防范金融系统性风险的发生具有重要的意义。

2. 文献综述

目前关于银行间同业拆借市场的直接风险传染渠道的研究已较为成熟。Allen和Gale [1] 最先进行这方面的研究,他们发现银行间的风险传染在很大程度上受市场结构的影响。Acemoglu等 [2] 研究发现金融传染与冲击的幅度和网络连接的紧密程度有关,当冲击超过一个阈值后,紧密的联系会让金融体系更加脆弱。Mistrulli等 [3] 利用意大利银行间风险敞口的数据,发现利用最大熵方法估计的网络可能会高估传染范围。Eisenberg和Noe [4] 通过研究证明,银行间存在一个清算支付向量来清算违约银行的债务。在Eisenberg和Noe [4] 的研究基础上,Rogers和Veraart [5] 引入了违约成本,研究发现在没有发生违约损失的情形下,尚未破产的银行对濒临破产的银行没有救助意愿。Liu等 [6] 提出了一种以内生的方式构建网络的代理模型,研究银行损失和倒闭是如何由网络风险传播和信贷市场流动性短缺引起的。李守伟和何建敏 [7] 研究了冲击在不同网络结构中的传播效应,研究表明,银行间市场无标度网络对冲击更有弹性。隋聪等 [8] 提出了一种度量银行间流动性差异的方法,结果表明处于流动性需求的银行比同等规模和同等联系程度的银行更容易引起风险传染。

银行持有共同资产的间接风险传染渠道的研究起步较晚,近几年来也逐渐丰富。Cifuentes等 [9] 最早开始研究持有共同资产网络的传染研究,作者探讨了资产减值抛售的间接传染。Adrian和Shi [10] 研究表明,在资产按市值计价的会计框架内,资产价格的变化会立即表现为资产净值的变化并引发间接风险传染。Caccioli等 [11] 开发了一种网络方法来研究由于重叠投资组合而导致的金融间接传染,研究证实了间接渠道对于金融风险传染的显著重要作用。Greenwood等 [12] 提出了一个去杠杆的模型,利用欧洲银行的数据研究了资产减值抛售的传染机理。Di Gangi等 [13] 研究了在金融机构投资组合网络中由于资产抛售而估计系统性风险指标的问题,衡量了单个机构的系统性和间接脆弱性。Cont和Schaanning [14] 使用内生风险指数和间接传染指数来分析欧洲银行体系对间接传染的脆弱性。表明金融风险与资产抛售的损失程度相关。Poledna等 [15] 使用墨西哥的证券投资组合量化了金融机构之间间接互联带来的系统性风险,研究证实了间接传染的重要性。Barucca等 [16] 对不同类型金融机构通过持有共同资产的相互关联进行了实证研究,证实了了金融机构之间存在因价格变化而产生的传染渠道。Shi等 [17] 建立了系统重要性和间接脆弱性指标来量化各银行对系统性风险的贡献,研究发现银行间接损失总额远高于直接损失。方意和郑子文 [18] 以Greenwood等 [12] 提出的间接传染模型为基础,研究了中国银行持有共同资产的传染路径。

通过梳理文献发现,目前的研究大多集中在银行间同业拆借或银行持有共同资产的单一传染渠道上,且关于银行系统性风险的研究大多都是仿真模拟,很少有实证方面的研究。因此本文利用实际数据来实证研究银行间同业拆借和银行持有共同资产的双渠道风险传染问题具有一定的现实意义。

3. 模型

3.1. 银行间拆借网络模型构建

假设银行系统中有N家银行,银行之间通过借贷关系形成一个银行间拆借网络IA,使用N × N的矩阵来表示,即:

(1)

其中

表示网络中银行i借给银行j的资产金额。矩阵中每一行的和

,表示银行i的同业资产总额,矩阵中每一列的和

,表示银行j的同业负债总额。由于银行不与自身发生借贷,

所以在拆借矩阵中,对角线元素均为零,即

。由于银行的资产负债表中只有总的同业资产和同业负债数据,无法获取两家银行之间具体的同业拆借数额,因此采用Anand等 [19] 提出的最小密度法来估算同业拆借矩阵IA。

3.2. 银行持有共同资产网络模型构建

本文构建的银行持有共同资产网络包含银行和资产两种类型的节点。假设整个网络系统中有N家银行和M类资产,则银行持有共同资产网络结构可以用N × M的矩阵LA表示:

(2)

其中

表示银行i向资产k的投资,

表示银行i向所有资产投资的总额,

则表示资产k向所有银行的借款总额即资产k的总价值。假设银行i和银行j都共同持有资产k,如果银行j对共同持有的资产k进行抛售,那么在按市值计价的会计框架下,资产k的价格就会因抛售而发生贬值,银行i投资组合的价值相应地就会减少,即银行j通过资产k对银行i产生间接传染。

3.3. 双渠道下的风险传染模型构建

1) 计算风险敞口。

本文考虑的网络为银行间同业拆借和银行持有共同资产的双风险敞口网络,在同业拆借网络中,定义银行j对银行i的风险敞口为:

(3)

表示拆借网络中银行i借给银行j的贷款金额,

是银行i的净值(所有者权益)。在银行持有共同资产网络中,如果银行i与银行j都持有资产k,那么i和j可以通过资产k进行间接传染,银行i与银行j之间通过持有共同资产的间接影响权重使用以下公式进行计算:

(4)

其中,

和

分别表示在时间t银行i和银行j持有的资产k的价值,

表示资产k的总价值,

表示在时间t资产k的价格,初始时刻的价格

。银行i投资组合中资产k的价值是

,其中

是银行i持有的资产k的单位数量。参考Caccioli等 [11] 的研究,

与时间无关。

在资产按市值计价的会计框架下,银行i抛售资产的行为会导致资产的价格下降,银行i若抛售资产k,则会导致资产k的价格受到市场的影响而下降,因此引入市场影响函数:

(5)

其中

表示资产k在时间t抛售的数量占资产k总数量的比值,

表示资产价格的敏感性,即资产k由于在市场上被抛售而发生的价格波动幅度,本文参照Caccioli等 [11] 的研究,取

,则在t时刻资产k的价格为:

(6)

类似于银行间同业拆借网络中的风险敞口

,持有共同资产的双边网络中银行i对银行j的风险敞口

为:

(7)

2) 基于持有共同资产的减价抛售过程。

本文银行持有的共同资产为银行对不同行业的贷款,假设其他资产

不会随时间变化,银行 的总资产由行业贷款

和其他资产

组成。那么在t时刻,银行i的资产负债关系如下所示:

(8)

银行的杠杆率为银行的总资产与所有者权益的比值:

(9)

其中,

、

、

和

分别代表银行i在t时刻的同业资产、行业贷款资产、其他资产和所有者权益。参考李守伟和王虎 [20] 的研究,银行抛售资产去杠杆化的过程推导如下:当银行i受外部冲击时,银行i的损失表现为所有者权益

的减少。则银行在

时刻的所有者权益为:

(10)

其中

为冲击所造成的外部资产损失。权益的减少会使杠杆率增加,那么在

时刻,银行i的杠杆变化为:

(11)

此时,银行会通过抛售外部资产以维持自身杠杆不变(

),在本文中,银行抛售的资产为银行的贷款资产。在进行资产抛售时,银行的权益不会发生变化,假设银行i在

时刻需要抛售的资产总额为

为。则:

(12)

(13)

银行i抛售的资产总额不能大于银行i的所有者权益,即:

(14)

3) 系统性风险的度量

本文采用目前流行的系统性风险度量的方法差分DebtRank来刻画传染机制。首先引入银行i的压力水平,表示为时间t时银行i的相对权益损失:

(15)

是一个连续变量,用于衡量银行i的压力水平。通过迭代资产负债表恒等式,可以得到在时间

时,银行i动态演化的压力水平,为前一时刻自身的压力水平与所有相关联的银行对其造成的压力水平之和:

(16)

其中

为银行间同业拆借网络中银行j对银行i的风险敞口,

为持有共同资产网络中银行i与银行j的风险敞口。

为银行j在t时刻的压力增量。当

时,令

,对于任意

,

。根据DebtRank算法,将银行i对银行系统造成的权益损失比例(即银行i造成的系统性风险值)DR定义:

(17)

其中N表示所有银行的集合,T表示系统达到稳定的时刻,

表示银行j在银行系统中的相对经济价值,计算公式如下:

(18)

为银行i因违约倒闭给整个银行系统中造成的系统性风险,银行i在同业拆借网络中和持有共同资产网络中的DR值分别为

和

,在DR的基础上进行标准化得到:

(19)

(20)

计算得到每个银行的DR值后,对所有银行的DR值取平均便得到银行的系统性风险。

4. 数据与结果

4.1. 数据

本文从wind数据库中收集了2018~2021年193家银行的资产负债数据和对各行业的贷款数据,193家银行包括6家国有大型商业银行、11家股份制商业银行、84家城市商业银行和92家农村商业银行,数据样本足够多,具有很强的代表性。按照证监会2012版行业分类标准,选取银行对18类行业的贷款作为银行持有的共同资产,分别为:农林牧渔业、采矿业、制造业、水电煤气业、建筑业、批发零售业、交运仓储业、信息技术业、住宿餐饮业、金融业、房地产业、租赁商务业、科研技术业、水利环境业、教育业、卫生社会业、文化体育业和综合行业。

4.2. 结果

本文采用的压力测试是分别对银行和行业进行冲击,以此来研究双渠道下的银行系统性风险。银行冲击是假设某一家银行倒闭违约,行业冲击则是令行业资产的价值减少10%,在两种冲击下计算每个银行的DR值,对每个银行的DR值取平均即可得到银行的系统性风险。

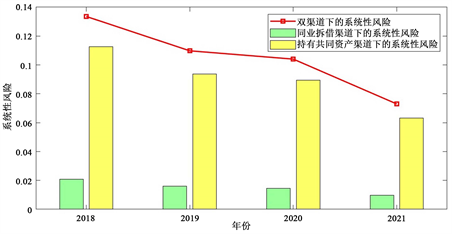

图1和图2分别展示了在银行冲击和行业冲击下各渠道不同年度的银行系统性风险,横坐标表示不同年份,纵坐标为银行系统性风险。可以看出在两种冲击下,当同业拆借和持有共同资产两个风险传染渠道同时存在时,银行系统性风险显著大于各个单一渠道的系统性风险,证明了同时考虑银行间同业拆借的直接传染渠道和银行持有共同资产的间接传染渠道的重要性,如果只考虑单一风险传染渠道将低估银行的系统性风险。

从图1和图2中还可以看出,银行系统性风险从2019年到2020年的变化与其他年度不同。银行系统性风险在2018~2021年整体呈下降趋势,意味着系统性风险在我国总体上得到了良好的控制。但是在银行冲击下,2020年的系统性风险相较于2019年略有上升,在行业冲击下,系统性风险在2020年也仅略微下降。2020年是新冠疫情的起始年,受疫情影响,全球金融市场出现震荡,国际金融资产价格波动剧烈,股票市场、债券市场和汇率市场等均有不同程度的下跌。多种复杂的原因可能导致了银行间的关系发生一定程度的变化,再加上国内对疫情的管控,银行对各个行业的信贷结构略有调整,因此在2020年银行的系统性风险上升。

同时,结合图1和图2还发现在行业冲击下的系统性风险比在银行冲击下的系统性风险更高,并且行业冲击下的风险变化幅度总体上也比银行冲击下更大。表明银行对所持有的资产价格的变化更敏感(如前文所述,本文把对行业的贷款当作银行共同持有的资产),当资产的价格发生了变化,那么拥有这项资产的所有银行都会受到影响,因此这些银行不得不抛售资产。当银行间的投资组合相互关联度越高时,一家银行抛售资产,与该银行持有共同资产的银行所受的影响就会越大,受到冲击的银行又会抛售其他资产以恢复杠杆水平。受市场需求的影响,这又会放大资产价格初始下跌的冲击,去杠杆螺旋持续的时间周期越长,资产价格的负外部性就越严重。在经济环境复杂的背景下,资产价格的波动容易使银行陷入困境,资产价格变化对银行的影响大于对单个银行的直接冲击,如果忽视资产价格的变化,将会低估银行系统性风险。

Figure 1. Systemic risk in different years under bank shocks

图1. 银行冲击下各渠道不同年度的系统性风险

Figure 2. Systemic risk in different years under asset shocks

图2. 行业冲击下各渠道不同年度的系统性风险

本文进一步分析双渠道下不同类型银行引发的系统性风险,将银行分为国有大型银行、股份制银行、城市商业银行和农村商业银行四种类型。如图3(a)所示,国有银行和股份制银行两类大型银行所引发的系统性风险显著高于其他两类小型银行。说明国有银行和股份制银行是我国银行体系的风险中心。这两类银行的违约将对我国银行体系产生显着负面影响,因此加大对这两类银行的监管力度是非常必要的。

因不同类型的银行引发的系统性风险的数量级相差较大,所以本文把股份制银行、城市商业银行和农村商业银行这三类银行引发的系统性风险单独绘制一张图,以便更加直观地显示这三种类型的银行引发的系统性风险不同年度的变化情况,如图3(b)所示。从图3的结果还可得知,在2018~2021年间,国有大型商业银行的系统性风险每年都在平稳下降,而其他三种类型银行的系统性风险虽整体呈下降趋势,但在2020年都有小幅度的上升。在上文中,本文分析了在冲击银行的情况下,银行的系统性风险在2020年有所上升,由此可以得知导致2020年系统性风险上升的银行是股份制银行、城市商业银行和农村商业银行。因此得出结论:国有银行抵御风险的能力更强,受到新冠疫情的影响较小。

(a) 不同类型银行引发的系统性风险

(a) 不同类型银行引发的系统性风险 (b) 股份制银行、城市商业银行和农村商业银行引发的系统性风险

(b) 股份制银行、城市商业银行和农村商业银行引发的系统性风险

Figure 3. Changes in systemic risks caused by different types of banks

图3. 不同类型银行引发的系统性风险变化情况

实体经济与银行业有着密不可分的关系,因此对不同行业引发的系统性风险分析也是十分必要的。图4中展示了2018~2021年双渠道下不同行业引发的系统性风险,风险值最大的前五类行业为:制造业、租赁商务业、交运仓储业、房地产业、零售批发业,其中制造业是我国大力发展的行业,银行对制造业的信贷规模是最大的并且大多数银行都对制造业进行了信贷,因此制造业一旦受到冲击,所引发的系统性风险将是所有行业中最大的。这些行业都是我国的重要性行业,在监测金融稳定时,应该更多地关注这些行业的价格波动。

Figure 4. Systemic risks caused by different industry assets

图4. 不同行业资产引发的系统性风险

从图4还可以得知,各行业所引发的系统性风险从2018~2021年整体呈下降趋势,大部分行业引发的系统性风险在2020年的降幅是最小的,甚至在2020年有些行业引发的系统性风险相较于2019年是上升的。例如租赁商务业,在2020年引发的系统性风险是最高的,商业租赁行业的流动性受新冠肺炎的影响最大,因此银行分配了更多的贷款来帮助其复苏。在2021年,所有行业引发的系统性风险较2020年均下降,是因为我国政府实施了各项经济复苏的正常,金融系统性风险得以控制。其中房地产业下降得最为明显,可见国家对房地产的调控政策在2021年起到了比较明显的作用。

5. 结论

银行业在我国经济体系中起着支柱性的作用,一旦发生系统性风险将会对我国的经济体系造成重大冲击和损失,因此,对银行系统性风险的研究具有重大的理论和实践意义。目前对银行系统性风险的研究大多只考虑银行间拆借或银行持有共同资产的单一传染渠道,银行系统是一个高度相互关联的网络,银行之间存在复杂的关系,研究银行体系的系统性风险不能仅从单一的渠道出发,要同时考虑多种风险传染渠道,才能更加全面地描述系统性风险。此外,目前我国在银行系统性风险领域的研究成果主要集中在仿真研究方面,实证研究方面还相对较弱。因此本文采用我国银行的实际数据,从实证的角度研究双渠道下的银行系统性风险,具有一定的理论和实践意义。本文探究了我国银行体系的系统性风险从在不同年度的变化情况,并详细分析了不同类型银行和不同行业所引发的银行系统性风险的特征,希望本文研究得出的结论能为金融监管机构提供有益的参考,帮助监管机构更好地理解和管理银行系统性风险。

基金项目

国家自然科学基金面上项目,宏观经济波动下的动态复杂银行网络系统稳定性及宏观审慎监管研究(71971054)。

NOTES

*通讯作者。